异氰酸酯(R-NCO)是合成聚氨酯的主要原料之一,按其结构不同分为脂肪族异氰酸酯和芳香族异氰酸酯。目前使用量最大的是芳香族异氰酸酯,以二苯甲烷二异氰酸酯(MDI)和甲苯二异氰酸酯(TDI)这两种产品为主。

我国异氰酸酯行业起步于20世纪50年代,1958年大连染料厂开始研究TDI技术,1962年建成了500吨/年TDI装置,奠定了我国聚氨酯工业发展的基础。我国在大连建成第一套100吨/年MDI光气合成装置,此后1966年至1969年在大连、常州的1500吨/年PAPI(粗MDI)装置相继建成投产。山西太原年产600吨/年TDI、重庆500吨/年PAPI装置亦随后陆续建成。这些装置一直没有稳定生产,到20世纪80年代中期先后完全停产。

20世纪80年代初期,作为国家“六五”七十项重点建设工程之一,引进日本油墨化学工业株式会社技术在山东烟台建成年产1万吨/年MDI生产装置。为节省投资,采取购买生产许可证和主要设备方式,没有掌握核心专利技术,造成建设和生产过程中遇到许多困难,装置长期不能达标正常生产。

我国异氰酸酯行业经历了较长时期的缓慢发展,1987年,国内异氰酸酯的总生产能力约17000吨/年,其中PAPI系列产能13800吨/年,TDI产能3450吨/年;异氰酸酯的总产量约12000吨。

改革开放前10年,我国异氰酸酯行业发展缓慢,通过引进国外技术、填补国内生产空白,但装置规模普遍偏小,大部分工艺还局限于间歇生产方式,产品质量不稳定,品种少而单一。异氰酸酯长期依赖进口满足国内市场需求。

改革开放第二个10年,我国TDI产能得到了较快增长。1989年,甘肃银光化工公司引进德国BASF技术建成2万吨/年TDI生产装置,使国内TDI从千吨级提升至万吨级大规模化工业生产。其后又引进技术建设了上海吴淞化工厂1万吨/年TDI、山西太化2万吨/年TDI生产装置,但仅有甘肃银光实现了正常生产,TDI实际产量不足2万吨。

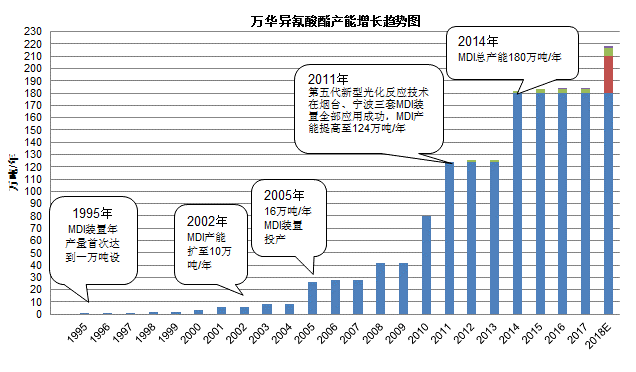

MDI在这一时期发展仍然较为缓慢,烟台万华于1994年开始实施“9688工程计划”(MDI扩建改造计划),到1995年底MDI装置年产量首次达到1万吨的设计能力。

1997年,我国异氰酸酯总产能7.0万吨左右,其中TDI产能5.5万吨/年,MDI及PAPI产能1.5万吨/年,1988~1997年我国异氰酸酯的总产能年均增长率达到15.1%。

这一阶段我国异氰酸酯行业的主要特点是,通过引进国外技术和生产设备使行业整体水平有了较大提高,尤其是TDI产能得到了快速增长。但我国尚未掌握异氰酸酯核心生产技术,TDI生产能力未完全释放,MDI经过多年摸索后才逐步达到设计能力。我国初步形成了以TDI、MDI和PAPI三大类异氰酸酯为主的生产体系。

1998~2007年是我国异氰酸酯快速创新发展的十年,国内MDI制造技术的研究开发在这一阶段取得突破性进展,MDI产能快速增长。我国形成了以MDI、TDI为主体品种的异氰酸酯生产体系,并成为全球第二大异氰酸酯生产和消费国。

2007年同1998年相比,我国异氰酸酯的总生产能力由7.5万吨/年增加到84万吨/年,1998-2007年产能年均增速达到27.3%。其中,MDI产能由2.5万吨/年增加到52万吨/年,产能年均增速高达35.5%;TDI产能由5万吨/年增加到28万吨/年,产能年均增速为18.8%;HDI产能从0增加到3万吨/年。随着国内异氰酸酯行业快速发展,我国异氰酸酯的自给率大幅提高,2007年MDI、TDI的自给率分别达到58.0%和65.7%。

烟台万华与青岛化工学院联合进行MDI制造技术的攻关,相继开发成功1.5万吨/年、2万吨/年和4万吨/年的MDI制造技术,并掌握了8万吨/年以上的MDI核心制造技术,解决了MDI生产过程中的缩合反应、光气化反应和分离精制三大核心技术难题,使中国成为继德、美、英、日之后全球第5个拥有MDI制造技术自主知识产权的国家。2002年底,烟台万华MDI生产规模达到10万吨/年。2003年8月,烟台万华16万吨/年MDI工程项目建设在宁波大榭正式开始,成为我国聚氨酯工业发展史上重要的里程碑。2005年11月,烟台万华16万吨/年MDI工程项目顺利建成投产,显著提升了我国异氰酸酯生产技术水平和国际竞争能力。

2005年是我国TDI装置扩建投产较为集中的一年,沧州大化集团TDI厂将产能扩至3万吨/年,甘肃银光化工恢复建设并于2005年将TDI产能扩至5万吨/年。由化二院设计,原上海吴淞化工厂TDI装置异地改造而成的烟台巨力公司1万吨/年TDI装置也于2005年建成投产,开启了我国民营企业生产异氰酸酯的历程。

同时,行业内相关企业也投入了大量人力物力研发六亚甲基二异氰酸酯(HDI)、异佛二酮二异氰酸酯(IPDI)、二环已基亚甲基二异氰酸酯(H12MDI)等高性能、高附加值特种异氰酸酯产品。

随着我国聚氨酯工业的快速发展,国外聚氨酯公司开始进入中国的异氰酸酯行业。2006年,BASF上海公司16万吨/年TDI建成投产,上海联恒异氰酸酯有限公司24万吨/年MDI建成投产。2007年,科思创(原德国拜耳)在上海建成投产了3万吨/年六亚甲基二异氰酸酯(HDI)装置,同年年底,日本旭化成公司在江苏南通建成投产了1万吨/年HDI基多异氰酸酯装置。外资项目的建成投产,使我国异氰酸酯行业的整体生产规模及技术水平都得到了极大提升。

这一阶段我国异氰酸酯行业的主要特征是,在消化引进技术基础上创新形成了自主知识产权的MDI和TDI技术,我国MDI生产能力及产量得到大幅增长,MDI取代TDI成为最主要的异氰酸酯产品。国内异氰酸酯行业逐步开放,外资、民营等企业开始进入该领域,产业发展的竞争压力逐步增加。

最近10年我国异氰酸酯生产规模继续增长,但增速明显回落。MDI、TDI等产品的市场供需格局由长期依赖进口转变为生产完全能够满足国内市场需求,市场竞争日趋激烈。2017年,我国MDI、TDI的自给率分别达到117.3%和110.2%,净出口量分别达到35.2万吨和6.8万吨。

2017年与2008年相比,我国异氰酸酯的总生产能力由120万吨/年增加到401.3万吨/年,2008-2017年产能年均增速达到12.8%。其中,MDI产能由87万吨/年增加到305万吨/年,产能年均增速高达13.4%;TDI产能由29万吨/年增加到84万吨/年,产能年均增速放缓至11.2%;HDI产能从4增加到10.8万吨/年,年均增速为10.4%;IPDI生产实现了0的突破,2017年产能达到1.5万吨/年。

随着MDI技术的创新突破,万华化学迅速成长为世界第一大MDI生产企业。2011年,第五代新型光化反应技术成功在烟台、宁波三套MDI装置全部应用成功,MDI总产能从80万吨提高至124万吨/年。2014年,万华烟台工业园老厂搬迁异氰酸酯一体化项目全线一次投产成功并生产出合格的MDI产品,MDI总产能达到180万吨/年,稳居世界首位。此外,万华于2016年完成了对匈牙利最大化工公司宝思德100%股权的收购,成功实现了我国异氰酸酯行业“走出去”的第一步。

外资在华企业这一阶段也在不断扩张MDI产能。2008年,科思创(原德国拜耳)在上海建成投产35万吨/年MDI装置,并于2014年通过脱瓶颈将产能至50万吨/年;重庆巴斯夫于2015年新增40万吨/年MDI产能;2016年,上海联恒异氰酸酯公司将MDI产能由24万吨/年扩至35万吨/年。

最近10年,TDI产能持续扩张的同时也在不断淘汰落后产能。2011年,科思创在上海建成投产25万吨/年TDI生产装置,成为我国最大的TDI生产企业。作为我国TDI行业的新进入者,福建东南于2013年建成投产10万吨/年TDI装置。沧州大化、烟台巨力和甘肃银光也在该阶段相继新增TDI产能。在需求增速放缓的同时,TDI产能的急速扩张导致产能过剩的状态开始出现并持续,市场竞争日益激烈。蓝星太化及兵器集团辽宁北方锦化相继关停TDI产能,合计淘汰TDI产能8万吨/年。

随着MDI和TDI产品市场竞争日益激烈,脂肪族异氰酸酯(ADI)的研究开发及产业化成为行业主要竞争者发展的重点,原材料的竞争从基础原材料向高端原材料转变。科思创和巴斯夫分别在上海建立了5万吨和1.8万吨的HDI生产线,万华化学于2012年建成投产1.5万吨/年HDI装置,并迅速将产能增至3万吨/年。2016年3月,万华化学1.5万吨/年异佛尔酮二异氰酸酯(IPDI)投产,成为世界上第二家掌握异佛尔酮全产业链核心技术的企业。

最近10年我国异氰酸酯行业的发展特征是,MDI、TDI产能继续较快增长,并相继出现产能过剩,HDI、IPDI等高端异氰酸酯产品成为行业研究和产业化的重点。我国异氰酸酯产能规模、技术水平已位于世界前列,生产核心技术国产化取得突破性进展。MDI行业龙头企业垄断特征明显,万华化学MDI产能占比达到国内总量的59.0%;科思创及BASF在我国TDI产能合计占到国内TDI产能总量的48.8%。

异氰酸酯是聚氨酯合成中最为重要的原料,其发展直接决定着聚氨酯工业的发展。经过改革开放40年的发展,我国进入了世界聚氨酯生产和消费大国的行列。我国异氰酸酯行业已经具备相当规模和基础,形成了以MDI、TDI为主体的门类较为齐全、品种大体配套的生产体系,成为聚氨酯工业中最重要的原料配套产业之一。

改革开放至今,我国异氰酸酯快速发展,已成为世界主要的异氰酸酯生产和消费大国。2017年我国异氰酸酯总产能达到401万吨/年,约占全球总量的35.8%;需求量约285万吨,约占全球总量的33.9%。其中,MDI、TDI产能分别达到305万吨/年和84万吨/年,约占全球总量的37.9%和30.3%。

我国异氰酸酯行业已形成了以万华化学为代表的一批具有先进生产水平的生产企业,建成了一批达到国际先进水平的大型生产装置,提高了我国异氰酸酯行业的整体实力。万华化学是我国最主要的异氰酸酯生产企业,MDI产能合计达到210万吨/年(其中,中国180万吨/年),约占世界总产能的26.1%,是世界第一大MDI生产企业。此外,万华化学还拥有3万吨/年HDI单体、2万吨/年HDI三聚体、5000吨/年HDI缩二脲、1.5万吨/年IPDI的生产能力。未来,万华化学将形成7万吨/年HDI单体、5万吨/年HDI三聚体、5000吨/年缩二脲、1万吨/年H12MDI、1.5万吨/年IPDI的全系列脂肪族异氰酸酯生产体系。万华化学30万吨/年TDI装置也将于2018年建成投产,万华化学将成为拥有异氰酸酯产品种类最全、产能规模最大的世界领先异氰酸酯生产企业。

经过改革开放40年的发展,我国掌握了自主知识产权的MDI、TDI制造技术,烟台万华开发的MDI成套技术,将单套装置能力从16万吨提高到40万吨/年,产品质量和能耗等各项指标均达到国际一流水平,并在2007年获得“国家科技进步一等奖”。2011年,第五代新型光化反应技术成功在烟台、宁波三套MDI装置全部应用成功,MDI单位能耗下降30%以上,标志着万华新一代MDI制造技术在反应器规模、能耗和产品质量等多方面已达到国际领先水平。

以甘肃银光为代表的一批TDI厂家也在消化吸收的基础上,自主创新,从工程设计核心原理、生产流程合理优化、关键设备结构性能、工艺参数控制条件等入手,对制约TDI生产的核心技术实施了重大创新,对生产线设备进行了国产化改造。先后开发出了5万吨/年、10万吨/年的TDI技术,形成了具有自主知识产权的工艺成套技术,标志着我国已彻底打破了TDI技术壁垒,全面掌握了TDI工艺开发与制造技术。

此外,以烟台万华为依托的国家聚氨酯工程技术中心经过不断研究开发,在气相光气法制TDI关键技术、HDI、H12MDI及IPDI技术都取得关键性技术突破,并已建成HDI和IPDI的工业化生产装置。中心在MDI废盐水回收利用技术、高浓有机废水催化湿式氧化技术、副产氯化氢催化氧化制氯节能减排技术等方面也拥有一批具有自主知识产权的核心技术,解决制约异氰酸酯行业绿色化、高性能化、可持续发展的重大技术问题。

万华化学作为我国唯一一家拥有MDI制造技术知识产权的高效技术企业,其异氰酸酯技术持续创新的主要经验对我国异氰酸酯行业发展具有重要意义。

万华化学一直秉承“务实创新、追求卓越”的企业文化,技术创新是万华化学的核心竞争力之一。万华的技术创新发展道路并非一帆风顺,在MDI大规模制备技术突破初期,历经多次试验失败。“万华允许创新失败,但绝不允许不创新”,正是万华企业高层管理者这种不畏困难、持续创新精神以及由其派生的企业文化,推动万华攻克了大规模MDI制备的核心技术。

MDI属于技术高垄断、高投入、高产出的化工产品,充足的资金投入是万华化学持续技术创新的前提。万华化学每年将销售收入的3.5%-5%用于研发,2017年,万华化学研发经费支出高达12.38亿元人民币。万华化学每年研发投入的绝对额平均比上一年增加20%,技术引进与技术改造投资占销售收入比重呈现逐年下降的趋势,自主研发成为技术创新的主要形式。持续高强度的研发投入已成为万华化学经营业绩快速稳步增长的源动力之一。

万华把学术带头人作为主要引进目标,以优厚的待遇、事业感召和真诚感动先后从海内外引进了数十名化学基础工艺研究、化学工程、软件开发等方面的学术带头人。团队培养上倡导“开放、坦诚、感恩、包容”的团队氛围,赋予研发项目经理科研奖励分配权,并且对研发团队实行职务、职级双序列管理,建立了完善的职业发展通道。

万华将研发人员分为助理研究员、研究员、高级研究员、专家级研究员四个级别,综合考虑研发进度与质量、项目预算管理、360测评结果等因素,对不同技术级别制定不同的考核方法。

科研奖励方面,万华制定了《科学技术进步奖励办法》、《技术创新奖励实施细则》、《优秀专利及专利工作者评选奖励办法》等富有挑战的激励机制。对于完全自主研制开发的新产品成果、技术革新成果,从所形成的利润中按照一定比例提取奖金;对于研发周期长的项目,则设置了基础研究奖、科技进步奖等阶段性奖励;对申请专利、专利被授权、专利转让也制定有相应的激励政策。

从“追赶者”到“领跑者”,万华化学凭借自主创新、掌握MDI核心技术,成功闯出了一条“生存—发展—赶超—全面国际化”道路。目前,万华化学已建成包括烟台、北京、宁波以及匈牙利Kazincbarcika的研究机构;未来,万华计划将在上海、珠海、成都、美国建成研发或技术服务中心等机构。

通过万华化学的发展历程,可以得出在引进国外技术的基础上,依靠自身力量通过不断持续技术创新,形成具有自主知识产权的核心技术,是我国异氰酸酯不断发展壮大、竞争力逐步增强的重要经验。

异氰酸酯生产涉及光气、工艺技术复杂,原料配套较多,产品下游广泛应用于保温材料、胶粘剂、密封剂、弹性体和涂层等多个领域。万华化学首先突破MDI关键技术和流程瓶颈,掌握核心技术,实现MDI全流程优化,降低单耗。在此基础上,利用MDI技术开发和工程化的研究成果,开始实施产业链向上一体化相关发展(如造气、硝酸、苯胺等)及产业链向下一体化相关发展(如聚脲、改性MDI及差异化产品、TPU、表面材料等)。通过产业链一体化发展,并在工程配套、原材料成本和水处理、废气处理等领域有效降低成本、提高效率,万华化学增强了MDI全产业链的竞争能力。同时,万华化学也在向技术相关领域多元化拓展(如IPDI、HDI、PC等光气化和加氢产品),通过不同阶段一体化、多元化发展,形成持续的技术创新能力。随着国内市场饱和,万华化学全球化运营也是市场发展的必然产物。

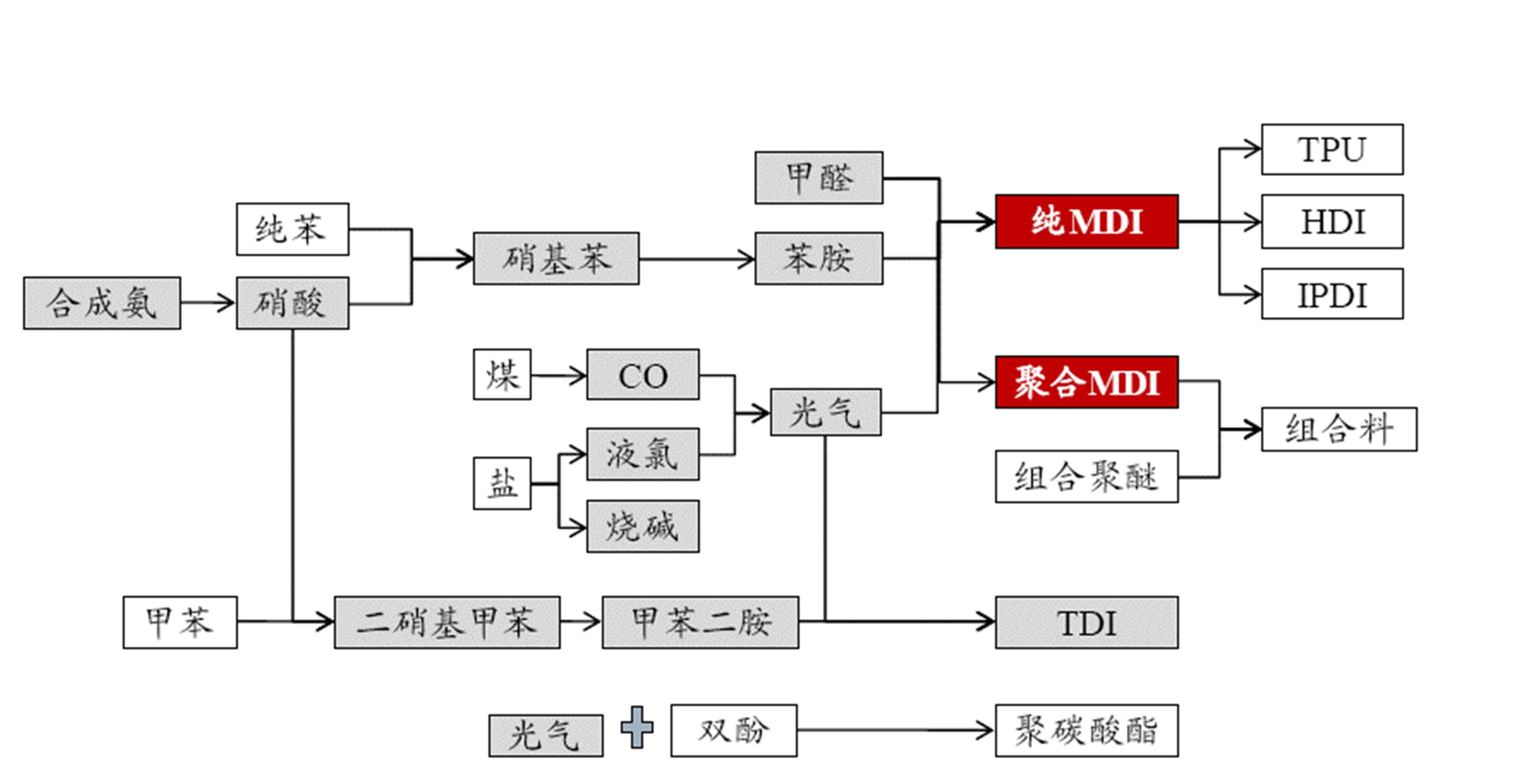

万华化学异氰酸酯产业链一体化多元化示意图

以万华化学为代表的我国异氰酸酯行业发展历程证明,产业链一体化、多元化发展有利于实现资源的优化配置和生产要素的有机结合,能够最大限度发挥规模效益,提高生产率,提升行业整体竞争力。

由于异氰酸酯具有投资大、技术壁垒高等特点,长久以来行业一直呈寡头垄断格局,万华化学、科思创(原拜耳科技)、巴斯夫、亨斯迈、陶氏五家企业MDI产能合计占据全球85%以上产能份额;巴斯夫和科思创两家企业TDI产能合计占全球总量的58%;科思创HDI产能占全球总量的53.7%。

未来全球MDI新增产能主要集中在北美、欧洲和中国。中国国内MDI产能增长主要来自万华化学通过技术改进方式对现有几套MDI装置进行的产能扩充,预计新增MDI产能达80万吨/年;此外,上海联恒异氰酸酯二期将新增24万吨/年MDI产能,科思创计划将其在上海漕泾50万吨/年的MDI产能扩充至60万吨/年。北美地区新增产能主要为巴斯夫在美国盖斯马MDI装置由30万吨/年扩充至60万吨/年,万华化学在美国路易斯安那州投产的40万吨/年MDI新建产能;欧洲新增产能主要为科思创将德国18万吨/年MDI扩充至40万吨/年(2018年)、在2020年将西班牙从17万吨扩充至22万吨的计划。考虑到国内福建康乃尔、新疆巨力也有建设MDI项目计划,但进度尚存变数,未来全球MDI产能增加主要来自现有生产企业,MDI行业寡头垄断格局基本稳定,整体供需格局仍较为有序。

随着近几年国内外一些TDI装置的关停,全球TDI行业进入成熟稳定期。未来5年内全球TDI产能扩张主要集中在中国和中东,全球的一些中小型TDI装置会逐步关停或是被一些大型的TDI装置替代。相对而言,欧美地区TDI生产、消费已经趋于成熟,未来新的增长点主要来自亚洲地区及非洲、中东、拉美等一些聚氨酯发达或者落后区域。相反,亚洲地区,尤其是中国,将成为TDI最为集中的生产、消费地。未来,万华化学、科思创、巴斯夫等装置的扩产将使得中国全球TDI市场重心的位置不断加强。

异氰酸酯在生产过程中存在大量的易燃、易爆、剧毒和高毒类物质,其生产工艺过程复杂,控制点多。目前光气法仍然是异氰酸酯生产的最主要工艺技术,生产过程中涉及到光气合成及光气化反应。尽管在异氰酸酯行业的持续努力下,各种新技术、新设备、新工艺不断涌现,安全措施不断加强,保证了生产的安全进行,也推动了异氰酸酯光气法生产技术的进步,但未来异氰酸酯行业仍将面临日益严格的光气安全管理要求。近年来国内外MDI、TDI生产装置的配套设施也都曾先后发生过爆炸事故。因此,异氰酸酯行业发展将持续面临安全环保治理成本上升的压力和挑战。

此外,对游离态异氰酸酯的限制也是是国内外聚氨酯工业发展的一个重要问题。美日等国家规定软泡生产车间空气中TDI允许浓度小于5ppb,欧美等发达国家要求预聚体、固体剂中游离异氰酸酯含量小于0.5%。有些国家甚至规定小于0.1%。国内目前生产的聚氨酯涂料固化剂中游离异氰酸酯还没有完全达到<0.5%的国际行业要求。降低产品中游离异氰酸酯含量是实现聚氨酯涂料工业持续健康发展的关键一步。随着人们环保意识的不断提高和国家对游离异氰酸酯限量的强制性标准的不断提高,迫使国内聚氨酯涂料固化剂生产厂家投入更多的人力、物力和财力,持续改进和发展成本低的降低游离异氰酸酯单体含量先进技术,为行业的可持续发展提供强有力的技术支持。

异氰酸酯是一种重要的大宗化工原料,其制造、运输过程中具有一定的危险性和有毒有害的特性,必须远离居民区、风景名胜区、重要水源地等需要保护的区域。异氰酸酯产品生产数量以及吨位较大,市场主要集中在东部沿海的浙江、福建、江苏、山东、上海一带,需要有便利的交通设施配套,装置建设应尽量靠近聚氨酯下游消费地。未来全球化趋势将愈演愈烈,我国在成为异氰酸酯的主要制造国的同时,出口比例也将大幅上升,做好行业规划和产业布局尤为重要。

基地建设要充分利用港口的物流优势,对港区、仓储物流区和产业区统一规划,优化配置硝酸、氯碱、苯胺、甲苯二胺、光气等原料生产装置。综合园区需求建设废水处理、海水淡化、空分冷冻、热电等公用工程设施,实现化工生产、物流储运、环境保护的联动,建设国内一流、国际先进的港口一体化异氰酸酯工业基地。

根据2009年工信部出台的《异氰酸酯(MDI/TDI)行业准入条件》,新建MDI装置单套起始规模必须达到30万吨/年及以上,新建TDI装置单套起始规模必须达到15万吨/年及以上。《异氰酸酯(MDI/TDI)行业规范条件(征求意见稿)》(2016年)进一步强调了装置规模的大型化,明确“新建MDI装置起始规模必须达到40万吨/年及以上,新建TDI装置起始规模必须达到30万吨/年及以上。”,未来我国将继续推进和落实 《准入条件》 的实施, 促进现有装置的技术进步和更新换代, 使异氰酸酯生产、 装备水平向规模化、 一体化发展。

万华化学光气法MDI生产技术已属于国际领先地位,未来需努力开发新型非光气法MDI生产工工艺技术和装备,提高本质安全和产品质量。根据下游应用领域不同,积极开发研究MDI多元化新产品,如适合TPU、氨纶、汽车、高铁等高端领域应用的产品等。

全球大多数TDI生产装置主要采用液相光气法工艺路线,科思创气相光气法TDI生产技术实现了反应过程中溶剂量减少80%,能耗降低50%的良好效果,此项技术将带来TDI生产技术的革命性变化。未来我国应重点突破新型气相光气法技术,开发出大型TDI新型高效光气法生产工艺软件包,并力争早日实现工业化。

选择性能温和的尿素替代光气作为羰基化原料合成脂肪(环)族异氰酸酯,是目前全球最新一种清洁生产方法。该工艺不仅可以避免光气法的缺陷,而且生产过程易控、无“三废”排放,成本与光气法相比具有一定的竞争优势。目前,万华化学已建成投产两套1.5万吨/年HDI工业装置及一套1.5万吨/年IPDI生产装置,形成具有自主知识产权的核心技术,填补我国在该领域技术的产业化空白。但仍需在开发异氰酸酯新品种、提高产品质量、降低生产成本等方面进一步探索。

目前,我国异氰酸酯行业整体规模及技术水平已处于世界前列,但仍有许多核心技术尚未真正掌握。展望未来,我国异氰酸酯行业将实现从大到强的转变,必须开发出更多的新技术、新产品,加强行业的安全环保管理,促进行业进一步健康发展。

(全文完)

作者联系方式:电话010-64283569,邮箱tuqinghua@ciccc.com